Fundament und Aufgabe des Controllings ist die Unterstützung von Entscheidungen durch quantitative Daten. Diese entscheidungsunterstützenden Informationen werden meist in aussagekräftigen KPIs gebündelt und über Berichte den Entscheidern zur Verfügung gestellt. Um das Management zu befähigen, auf Basis dieser KPIs Entscheidungen zu treffen, ist ein tiefes Vertrauen in die berichteten Messgrößen erforderlich (vgl. [BHO09]).

Paradigmenwechsel und digitale Datenflüsse als Motor der Unsicherheit

Ein Paradigmenwechsel im modernen Controlling bringt dieses Urvertrauen ins Wanken: Lag der Fokus des Berichtswesens in der Vergangenheit auf finanziellen und materiellen Messgrößen, wendet sich das moderne Controlling nichtfinanziellen und immateriellen KPIs zu (vgl. [Eic20]), wie etwa Produktivitäts- oder Nachhaltigkeits-Kennzahlen. Das ist einerseits eine sinnvolle, dem Zweck des Controllings dienliche Entwicklung – andererseits eine große Herausforderung, weil die neuen KPIs erheblich schwerer zu interpretieren sind als herkömmliche Finanzkennzahlen, die den Entscheidern seit Jahren geläufig sind. Die Rezipienten sind skeptisch und hinterfragen diese Kennzahlen zunehmend bezüglich ihrer Relevanz und Richtigkeit.

Dieses Misstrauen wird durch die rasant voranschreitende Digitalisierung befeuert. Mit der exponentiell steigenden Datenmenge wächst auch die Menge an KPIs und Reports. Datenflüsse werden mit steigender Komplexität der Systemlandschaften undurchsichtiger und tragen so zum Vertrauensverlust bei. Manager können die zunehmend komplexeren Berechnungsschritte der KPIs nicht mehr nachvollziehen und scheuen davor zurück, ihre Entscheidung auf diese Kennzahlen zu stützen. Es ist zu erwarten, dass zukünftig auch Regulierungsbehörden neben finanziellen und materiellen Kennzahlen die Korrektheit nichtfinanzieller und immaterieller KPIs prüfen werden. Reporting-Informationen jedweder Art sollten somit auf Investmentniveau zur Verfügung gestellt werden, damit das Vertrauen in die Controllingfunktion bestehen bleibt.

Neukonzeption: Drei Säulen, die Vertrauen aufbauen

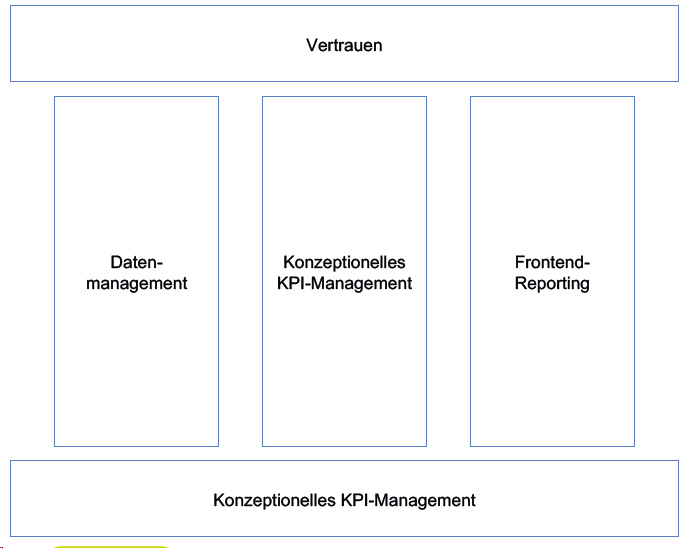

Ein erster Schritt zu Erhalt und Wiederaufbau des Vertrauens ist ein neuartiges KPI-Management, das auf drei Säulen fußt. Durch Datenmanagement, konzeptionelles KPI-Management und Frontend-Reporting können das Vertrauen in Reportings wieder hergestellt und weitere Vertrauensverluste verhindert werden. Sie alle schaffen Transparenz und bringen Struktur in das Berichtswesen (siehe Abbildung 1):

- Datenmanagement

- Konzeptionelles KPI-Management

- Frontend-Reporting

Abb. 1: Die drei vertrauensfördernden Säulen des KPI-Managements

Der Baustein Datenmanagement beschreibt die strukturierte Speicherung und Verwaltung von Stamm-, Bestands- und Bewegungsdaten. Diesem Bereich des KPI-Managements wird bereits durch Business-Warehouse-Lösungen Rechnung getragen. In den meisten Unternehmen ist dieser Part schon berücksichtigt oder zumindest auf dem Radar der Controllingfunktionen.

Die zweite fundamentale Säule eines holistischen, vertrauenschaffenden KPI-Managements bildet das Frontend-Reporting, das sich mit der Visualisierung und nutzerorientierten Zusammenstellung von Kennzahlen befasst. Ob zu diesem Zweck Office-Anwendungen oder ausgereiftere Frontend-Lösungen zum Einsatz kommen, ist dabei unerheblich. Auch dieser Säule wird meist ausreichend Rechnung getragen.

Datenmanagement und Frontend-Reporting flankieren eine dritte, nicht weniger wichtige Säule: das konzeptionelle KPI-Management, das leider gegenwärtig oft vernachlässigt wird. Konzeptionelles KPI-Management befasst sich mit der Auswahl der richtigen KPIs zur Steuerung des Unternehmens. Bausteine wie transparente KPI-Definitionen und die vollständige Nachverfolgbarkeit der Datenströme bis hin zur Berechnung einer Kennzahl bilden die Aufgabenbereiche des konzeptionellen KPI-Managements (vgl. [MTM16]).

KPI-Wiki: Katalogisierung und Nach- vollziehbarkeit als Vertrauensbasis

Durch konzeptionelles KPI-Management wird ein Data Catalogue, also ein Wiki, für KPI-Informationen erarbeitet, der bei korrekter Anwendung das schwindende Vertrauen in KPIs und Berichte wiederherstellen kann. Die Prämisse, ein solches KPI-Wiki als Teil der Controllingfunktion zu etablieren, ist nicht neu. Jedoch scheitert die erfolgreiche Implementierung und Pflege immer wieder an den gleichen Hürden.

Der initiale Aufbau eines KPI-Wikis ist mit erheblichem Aufwand verbunden, insbesondere da oftmals herkömmliche, nicht spezialisierte Office-Lösungen zur Dokumentation der teils komplexen Sachverhalte herangezogen werden. Gelingt unter Einsatz dieser Office-Lösungen die vollständige Dokumentation dennoch, ist der im Rahmen der Pflegeprozesse entstehende Aufwand meist der zweite Fallstrick, der ein konzeptionelles KPI-Management langfristig verhindert.

Diese Hürden können durch den Einsatz von Software-Lösungen, die auf KPI-Dokumentation spezialisiert sind, mitigiert werden. Durch sie wird nicht nur der initiale Aufwand zur Erfassung der Informationen erheblich gemindert, sondern auch ein schlanker, nachhaltiger Pflegeprozess ermöglicht.

Folgende Faktoren sollten das konzeptionelle KPI-Management zwingend auszeichnen, um die vertrauensfördernden Effekte vollständig nutzen zu können:

- Vollumfänglichkeit

- Transparenz & Kollaboration

- Governance

Vollumfänglichkeit

Ein vollumfängliches KPI-Management zeichnet sich durch die benötigte Informationstiefe aus, vermeidet jedoch ineffiziente Akribie in der Datenerfassung. Sämtliche relevanten Informationen werden katalogisiert und für alle relevanten Entscheider zur freien Verfügung bereitgestellt, jedoch Dokumentation zum Selbstzweck vermieden. Durch eindeutige Kennungen je KPI ist es möglich, die katalogisierten Kennzahlen in den Berichten wiederzufinden und nachzuvollziehen und darüber Vertrauen in die berichteten Werte aufzubauen.

Zu jeder Kennzahl sollten eine Bezeichnung und eine Definition in textueller Form gepflegt werden. Dies ermöglicht drastisch verkürzte Abstimmungen und eliminiert Fehlinterpretationen. Dieser vertrauensfördernde Effekt wird durch die Dokumentation des Wertetyps, der Zielrichtung sowie der Steuerungsrelevanz der Kennzahl forciert. In einem Wiki katalogisierte KPIs sollten darüber hinaus eindeutig Verantwortlichen und Rollen zugewiesen werden. Im Falle von Rückfragen werden so Abstimmungsprozesse beschleunigt und bei Rezipienten der Kennzahlen ein Gefühl der Verbindlichkeit erzeugt.

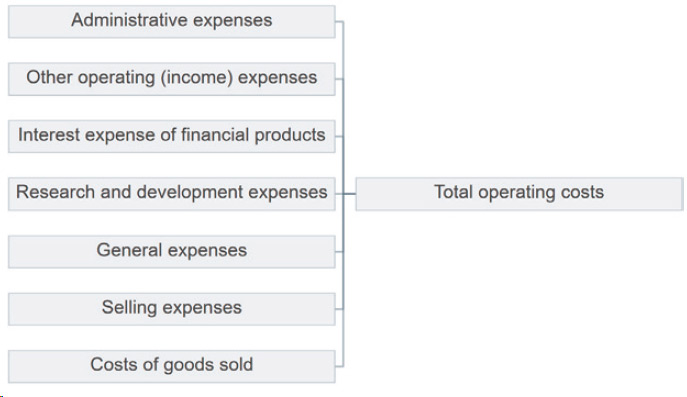

Da Vertrauen in berichtete Werte direkt mit der Nachvollziehbarkeit der zugrunde liegenden Rechenlogik zusammenhängt, sollte auch diese Information zu jedem KPI katalogisiert werden. So wird sichtbar gemacht, welche Interdependenzen zwischen den KPIs sowie Auswirkungen von Wertentwicklungen in den teils komplexen KPI-Systemen eines Unternehmens herrschen. Die Einbindung visueller Komponenten in die Dokumentation dieser Interdependenzen ist sinnvoll (siehe Abbildung 2). Die Komplexität der Rechenlogiken und der Aufwand, um diese Dokumentation aktuell zu halten, sind Hemmnisse bei der stringenten Katalogisierung dieses wesentlichen Bestandteils von KPI-Informationen. Gerade im Fall von Änderungen in den Rechenlogiken sind in eindimensionalen Dokumentationslösungen die entstehenden Aufwände erheblich. Spezialisierte Dokumentationslösungen, die KPIs als echte Entitäten miteinander verknüpfen, ermöglichen es dem Anwender, Änderungen in einer Rechenformel vorzunehmen, damit alle von diesen Änderungen indirekt betroffenen Rechenlogiken automatisch angepasst werden.

Abb. 2: Exemplarische Visualisierung von Interdependenzen zwischen KPIs am Beispiel der KPI „Total Operating Costs“

Hinzu kommt, dass in vielen Reportings eine unzureichende Datengranularität eine zentrale Herausforderung darstellt. Um Anforderungen an neue Berichte und die darin enthaltenen Kennzahlen transparent zu dokumentieren und die benötigte Datengrundlage schaffen zu können, ist es daher unerlässlich, die avisierte Granularität der Kennzahlen zu dokumentieren.

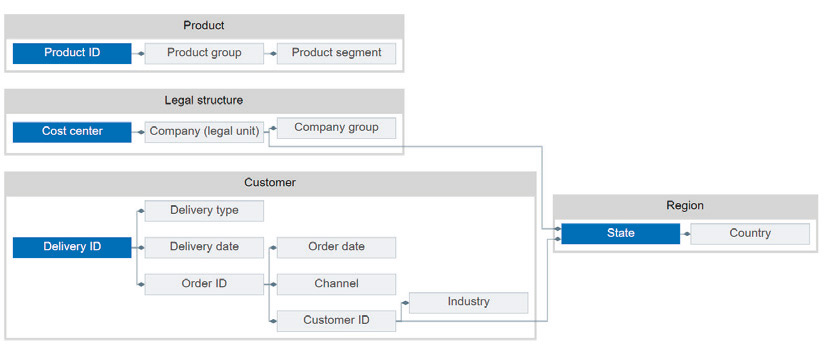

Die simple Dokumentation der Auswertbarkeit je KPI (beispielsweise die KPI Umsatz ist auf Kundenebene verfügbar) ist hierbei nicht ausreichend. Vielmehr ist es erforderlich, auch die Beziehungen zwischen den Geschäftsobjekten des Unternehmens abzubilden. So können Aggregationspfade (beispielsweise viele Produkte ergeben eine Produktgruppe und viele Produktgruppen ein Produktsegment) nachvollzogen und das Vertrauen in berichtete Zahlen gestützt werden. Auch zur verständlichen Dokumentation von Granularitäten und Aggregationspfaden ist der Einsatz visueller Komponenten sinnvoll (siehe Abbildung 3).

Abb. 3: Exemplarische Visualisierung von Geschäftsobjekten und Aggregationspfaden am Beispiel der Dimensionen Product, Customer, Region und Legal Structure

Um eine zielgerichtete Implementierung der samt Granularitäten definierten KPIs zu ermöglichen, sollten die entsprechenden Quellanwendungen ebenfalls katalogisiert werden. Volle Transparenz zu schaffen und so das Vertrauen der Rezipienten in die Richtigkeit der berichteten Werte zu festigen ist nur möglich, wenn der Datenfluss durch die Systemlandschaft katalogisiert wird. Neben dem vertrauensfördernden Effekt dieser Dokumentation werden Abstimmungen mit der IT-Funktion erheblich vereinfacht. Brüche in den katalogisierten Datenflüssen werden transparent und können zielgerichtet behoben werden.

Der Controlling-Fachbereich und die IT sprechen hierbei oftmals unterschiedliche Sprachen, sodass eine gemeinsame, holistische Dokumentation von fachlichen und technischen KPI-Informationen eine Herausforderung darstellt. Durch grafische Unterstützung in der Modellierung der IT-Landschaft und die Verknüpfung von KPIs mit ihren Quellanwendungen innerhalb dieser grafischen Modelle wird der Fachbereich befähigt, im konstruktiven Austausch mit der IT zu bestehen.

Abschließend sollten die katalogisierten KPIs über Strukturelemente wie Reports oder Funktionsbereiche geordnet werden.

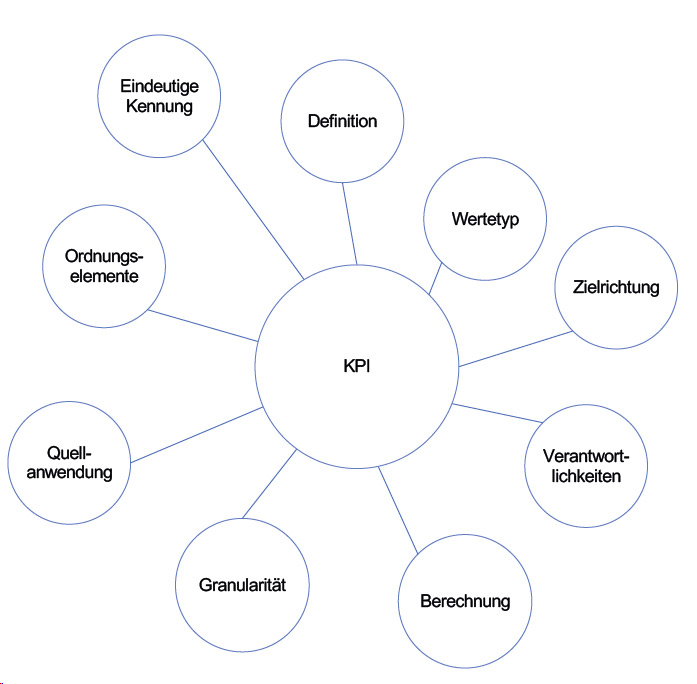

Zusammenfassend sieht ein vollumfängliches KPI-Wiki die folgenden Informationen je Kennzahl vor (siehe Abbildung 4):

- Eindeutige Kennung

- Definition

- Wertetyp

- Zielrichtung

- Verantwortlichkeiten

- Berechnungslogik

- Granularität

- Quellanwendung

- Ordnungselemente

Ist diese Informationstiefe je KPI gewährleistet, können die mannigfaltigen, vertrauensfördernden Vorzüge des konzeptionellen KPI-Managements beobachtet werden.

Abb. 4: Vollständige Erfassung von KPI-Informationen

Transparenz und Kollaboration

Transparenz und Kollaboration bilden die zweite Säule eines zielführenden konzeptionellen KPI-Managements. Durch die Einbindungen multipler Ressourcen in den Katalogisierungsprozess ist es möglich, das entstehende KPI-Konzept langfristig zu pflegen und somit am Leben zu erhalten. Die KPI-Informationen sollten in einem kollaborativen Prozess von den Verantwortlichen gepflegt werden. Darüber hinaus müssen die katalogisierten Informationen unternehmensweit transparent gemacht werden. Entscheider und KPI-Verantwortliche werden so befähigt, über kurze Dienstwege Effizienzgewinne zu heben.

Die Herausforderung in diesem Kontext stellt die kollaborative Arbeit an einer zentralen Dokumentation dar. Änderungshistorien sind oftmals nicht ausreichend nachvollziehbar und die Dokumentationsform und -genauigkeit variiert stark. Der Einsatz cloudbasierter Dokumentationslösungen kann Kollaboration im Kontext des KPI-Managements fördern und zugleich das benötigte Framework zur Verfügung stellen, um von unterschiedlichen Personen dokumentierte Informationen zu harmonisieren.

Governance

Um den langfristigen Nutzen des KPI-Managements sicherzustellen, ist die dritte Säule „Governance“ von erheblicher Relevanz. Der KPI-Management-Prozess sollte lean, agil und dennoch strukturiert sein. Er sollte durch klare Verantwortlichkeiten für die Pflege des Kennzahlenraumes geprägt sein: Welche Informationen sind wann und durch wen zu katalogisieren? Welche Freigabestufen existieren? Dieser Fragen sollte sich die Controllingfunktion vor Aufnahme eines KPI-Managementprozesses annehmen.

Fazit: Vertrauen aufbauen und langfristig erhalten

Kennzahlen im Rahmen von KPI-Management zu katalogisieren kann bei korrekter Anwendung Vertrauen fördern und Transparenz schaffen. Die Vollumfänglichkeit der erfassten katalogisierten Informationen, ein kollaborativer, transparenter Erfassungsprozess und eine solide Governance sind hierfür die Basis. Fehldeutungen können vermieden werden und Rezipienten erhalten Klarheit, um den berichteten Kennzahlen zu vertrauen. Somit versetzt KPI-Management die Controllingfunktion in die Lage, ihrer eigentlichen Bestimmung gerecht zu werden: Entscheider mit vertrauenswürdigen und aussagekräftigen Daten zu versorgen.

Weitere Informationen

[BHO09] Brühl, R. / Horch, N. / Orth, M.: Vertrauen und Controlling – Ein Spannungsverhältnis im Spiegel der Forschung. In: Perspektiven des Strategischen Controllings, 2009, S. 97–116

[Eic20] Eickenjäger, S.: Menschenrechtsberichtserstattung durch Unternehmen. Mohr Siebeck GmbH & Co. KG 2020

[MTM16] Maté, A. / Trujillo, J. / Mylopoulos, J.: Key Performance Indicator Elicitation and Selection Through Conceptual Modelling. International Conference on Conceptual Modelling, 2016, S. 73–80