In den vergangenen Jahren haben die Themen Umwelt, soziale Verantwortung und Unternehmensführung (engl. Environmental, Social, Governance (ESG)) für Unternehmen branchenübergreifend an Bedeutung gewonnen [Ecc20]. Verschiedene unternehmensexterne Einflüsse verstärken diesen Trend. Kunden bevorzugen zunehmend Unternehmen, die ökologische Nachhaltigkeit und soziale Verantwortung berücksichtigen [Twi22]. Investoren sehen in einer schlechten Unternehmensführung ein potenzielles Risiko und einen Grund, nicht in ein Unternehmen zu investieren [KrP22, Kim22]. Verschiedene nationale und internationale Institutionen, wie zum Beispiel die Europäische Union (EU), verpflichten immer mehr Unternehmen, bestimmte ESG-Kennzahlen zu veröffentlichen. Einige Unternehmen veröffentlichen bereits regelmäßig nichtfinanzielle Berichte, die ESG-Kennzahlen inkludieren.

Oft ist es jedoch schwierig zu erkennen, ob ein Unternehmen alle relevanten ESG-Kennzahlen bereitstellt. Darüber hinaus ist es problematisch, die ESG-Performance des Unternehmens anhand der bereitgestellten ESG-Berichte zu bewerten [AmS20]. Das Ziel dieses Artikels ist es, ein interaktives Business-Intelligence-Benchmarking-System zu entwickeln, das eine Vollständigkeitsanalyse der ESG-Berichte und eine Leistungsanalyse der Unternehmen ermöglicht. Die manuelle Arbeit des Benutzers soll sich auf den Rohdatenexport beschränken. Die manuell extrahierten Rohdaten sollen automatisch transformiert, in eine zentrale Datenbank geladen und in einem Dashboard Frontend visualisiert werden.

In den letzten Jahren haben verschiedene Institutionen ESG-Standards veröffentlicht. Diese Standards unterscheiden sich im Grad ihrer Verbindlichkeit und Anwendbarkeit. Ein weltweit rechtsverbindlicher Standard existiert derzeit nicht. Die Corporate Sustainability Reporting Directive (CSRD) ist beispielsweise ein rechtsverbindlicher, aber nicht global anwendbarer Standard. Die Global Reporting Initiative (GRI) bietet ein weltweit anwendbares, aber nicht rechtsverbindliches ESG-Rahmenwerk mit verschiedenen Standards. Viele große internationale Unternehmen verwenden bereits die GRI-Standards in ihren Berichten. Diese Standards können unter anderem als Vergleichsanker relevanter ESG-Kennzahlen dienen und sollten dementsprechend in einem Benchmarking-Prozess berücksichtigt werden.

Benchmarking-Prozess

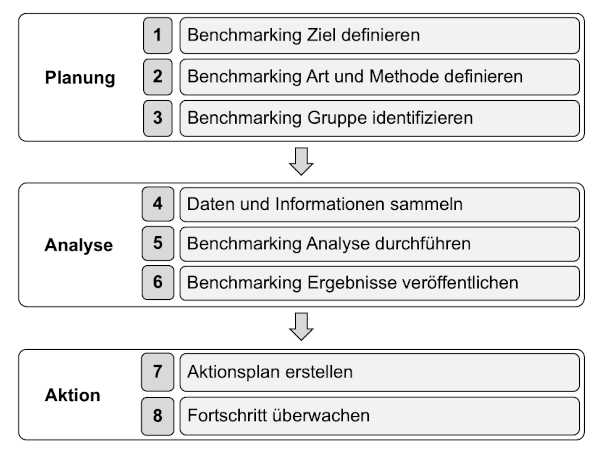

In jedem Benchmarking-Projekt sollte ein strukturiertes Benchmarking-Verfahren angewandt werden. In diesem Benchmarking-Projekt wird das Benchmarking-Verfahren von Robert C. Camp zugrunde gelegt. Abbildung 1 zeigt eine angepasste Version des Benchmarking-Prozesses [Cam94].

Abb. 1: Benchmarking-Prozess – angepasst, basierend auf [Cam94]

Dieser Prozess umfasst drei Hauptphasen mit acht Prozessschritten. In der Planungsphase bereitet das Benchmarking-Projektteam alle wesentlichen Aspekte des Benchmarkings vor. In den ersten beiden Prozessschritten der Planungsphase legt das Benchmarking-Projektteam das Benchmarking-Ziel sowie den Benchmarking-Typ und die Benchmarking-Methode fest. Im dritten und letzten Schritt der Planungsphase wählt das Benchmarking-Projektteam eine geeignete Benchmarking-Vergleichsgruppe aus.

Die zweite Hauptphase des Benchmarking-Prozesses ist die Analysephase, die aus drei Prozessschritten besteht. Im ersten Prozessschritt sammelt das Projektteam relevante Daten und Informationen über die definierte Vergleichsgruppe. Dieser Schritt ist wesentlich und entscheidend für die Qualität der Benchmarking-Ergebnisse. In diesem Benchmarking-Projekt wird die ESG-Datenbank von Refinitiv verwendet.

Im zweiten Prozessschritt beginnt die Benchmarking-Analyse. Das Benchmarking-System umfasst zwei komplementäre Benchmarking-Methoden zur Analyse der gesammelten Daten. Die erste Methode wird als !Best-in-Class-Benchmarking" bezeichnet und verwendet deskriptive Statistik. Die zweite Methode wird als "Zielerreichungs-Benchmarking" bezeichnet und verwendet das Konzept der Objectives and Key Results (OKR). Das ESG-Benchmarking-System führt die Benchmarking-Analyse automatisch durch. Im letzten Schritt der Analysephase veröffentlicht das Benchmarking-System die Benchmarking-Ergebnisse im Dashboard-Frontend. Der Systembenutzer kann die Ergebnisse interaktiv anpassen, indem er die Zielebene und die Filter ändert.

Die dritte Hauptphase des Benchmarking-Prozesses ist die Aktionsphase. In einem Aktionsplan wird festgelegt, wie mit den Ergebnissen der Benchmarking-Analyse umzugehen ist. Wenn das Benchmarking-System zum Beispiel einen hohen CO2-Ausstoß feststellt, müssen die Experten einen Aktionsplan entwickeln, um diesen wichtigen Leistungsindikator zu verbessern. Nach der Erstellung des Plans müssen die Experten kontinuierlich überprüfen, ob das Unternehmen den Plan einhält. Das ESG-Benchmarking-System liefert den notwendigen Input für die Aktionsphase.

System-Design

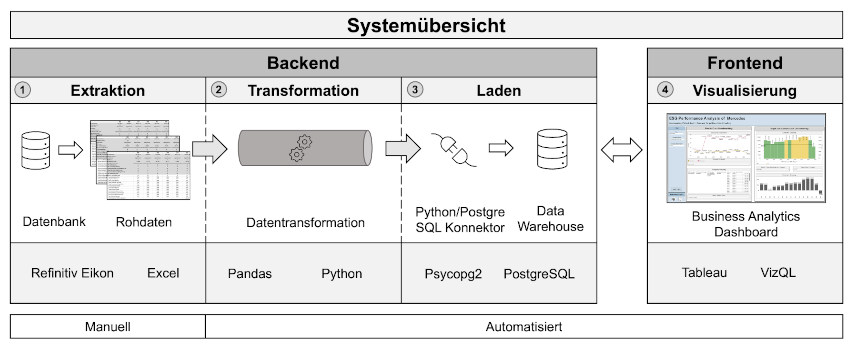

Abbildung 2 zeigt die Struktur des ESG-Benchmarking-Systems. Das System besteht aus zwei Hauptteilen, dem Backend und dem Frontend.

Abb. 2: System-Design

Das Backend besteht aus drei Prozessschritten. Im ersten Prozessschritt extrahiert der Systemnutzer die Quelldaten manuell aus der Quelldatenbank. In diesem Benchmarking-Projekt verwendet der Systemnutzer die ESG-Datenbank von Refinitiv als Quelldatenbank. Der Systemnutzer speichert die extrahierten Dateien in einem gemeinsamen Verzeichnis. Der Transformationsprozess ist vollständig automatisiert und erfordert kein manuelles Eingreifen des Benutzers. Das System enthält Python- und Python-Pandas-Skripte für die Datenmanipulation und -verarbeitung. Beide Werkzeuge sind Open Source und können auf verschiedenen Betriebssystemen verwendet werden. Niedrige Kosten und hohe Flexibilität ermöglichen daher eine einfache Integration in verschiedenen Unternehmen. Im Ladeschritt lädt das System die transformierten Daten mit Hilfe der Python-Bibliothek "psycopg2" automatisch in eine zentrale PostgreSQL-Datenbank. Die Datenbank enthält ein Sternschema-Datenmodell. Für die Entwicklung des Frontend wird die Business-Intelligence-Standardsoftware Tableau verwendet. Tableau ist an die PostgreSQL-Datenbank angebunden.

Dashboard-Frontend

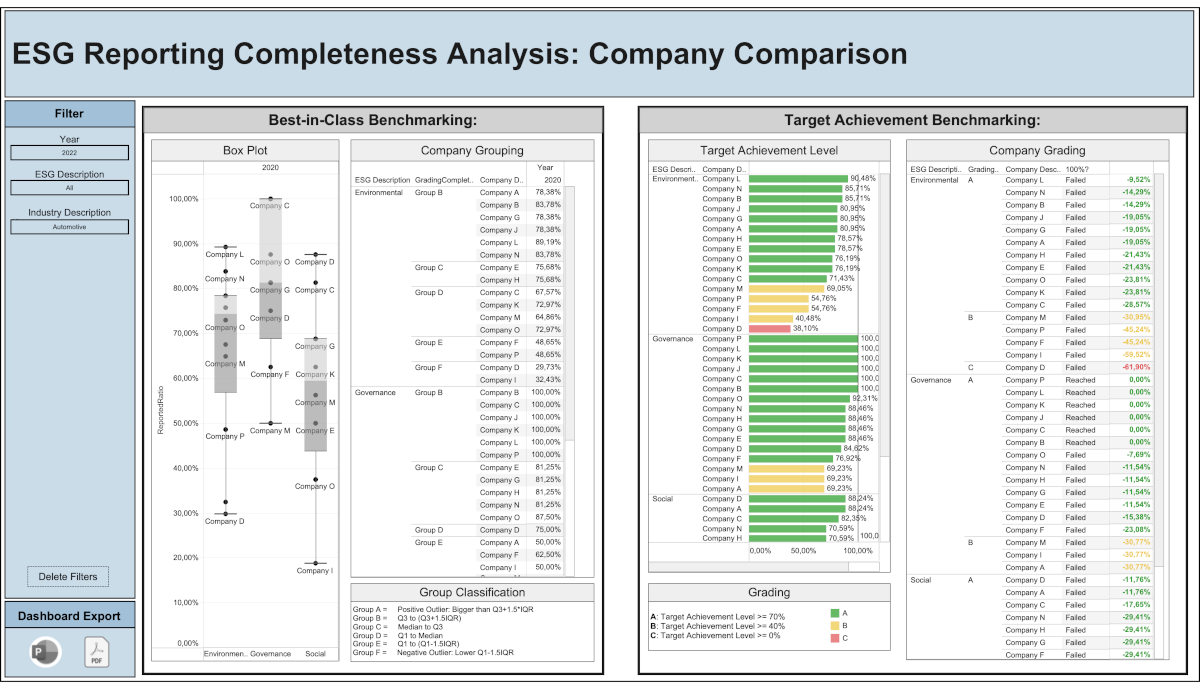

Das Frontend des Systems besteht aus zwei Dashboards. Das erste Dashboard (Abbildung 3) ermöglicht es dem Benutzer, die Vollständigkeit der Berichterstattung der Unternehmen zu analysieren und zu vergleichen. Das Dashboard für die Vollständigkeitsanalyse besteht aus zwei Teilen. Auf der linken Seite des Dashboards kann der Systemnutzer ein Best-in-Class-Benchmarking durchführen. In Abbildung 3 werden die besten Unternehmen der Automobilindustrie dargestellt.

Abb. 3: ESG-Vollständigkeitsanalyse

Das Best-in-Class-Benchmarking beinhaltet einen Boxplot, der den Vollständigkeitsgrad der Berichterstattung des Unternehmens anzeigt. Im besten Fall haben alle Unternehmen einen Vollständigkeitsgrad von 100 Prozent. Der Nutzer kann das Jahr im Filterbereich auf der linken Seite des Dashboards ändern. Das Boxplot-Diagramm zeigt die Verteilung der Unternehmen. Der Systembenutzer kann positive und negative Ausreißer innerhalb des Boxplots identifizieren. Das System verwendet deskriptive Statistik und die Abfragesprache VizQL, um die Unternehmen zu klassifizieren. Auf der rechten Seite kann der Benutzer die besten Gruppierungsregeln und Ergebnisse sehen.

Eine gute Leistung im Best-in-Class-Benchmarking bedeutet nicht unbedingt eine gruppenunabhängige gute Leistung. Deshalb enthält das Dashboard auch ein "Zielerreichungs-Benchmarking". Diese Methode ist eine Ergänzung zur Bestin-Class-Methode. Der Systembenutzer kann das "Zielerreichungs-Benchmarking" auf der rechten Seite des Dashboards durchführen. Das Balkendiagramm in der Box visualisiert den Zielerreichungsgrad der einzelnen Unternehmen in den Bereichen Umwelt, Soziales und Unternehmensführung. Die Balken sind nach Größe sortiert und dem OKR-Schema entsprechend eingefärbt. Unterhalb des Balkendiagramms kann der Benutzer die OKR-Bewertungsregeln einsehen. Das Balkendiagramm enthält eine vertikale Ziellinie bei 100 Prozent. In der Tabelle auf der rechten Seite des Balkendiagramms kann der Nutzer detaillierte Informationen zur Unternehmenseinstufung und -gruppierung einsehen. Die Tabelle enthält Informationen darüber, wie stark das Unternehmen vom Zielwert abgewichen ist.

Das beschriebene Dashboard hat verschiedene Anwendungsszenarien. Erstens bietet das Dashboard einen tieferen Einblick in die sogenannte Peer Group. Das Dashboard identifiziert Unternehmen, die für ein Benchmarking geeignet sind. Unternehmen mit einem niedrigen Vollständigkeitsgrad sind für ein Benchmarking nicht geeignet. Das beschriebene Dashboard kann von verschiedenen Nutzergruppen verwendet werden. Entscheidungsträger können ihr Unternehmen mit anderen Unternehmen vergleichen und individuelle Zielwerte festlegen. Externe Parteien wie Kunden oder Investoren können ebenfalls beide Funktionen nutzen.

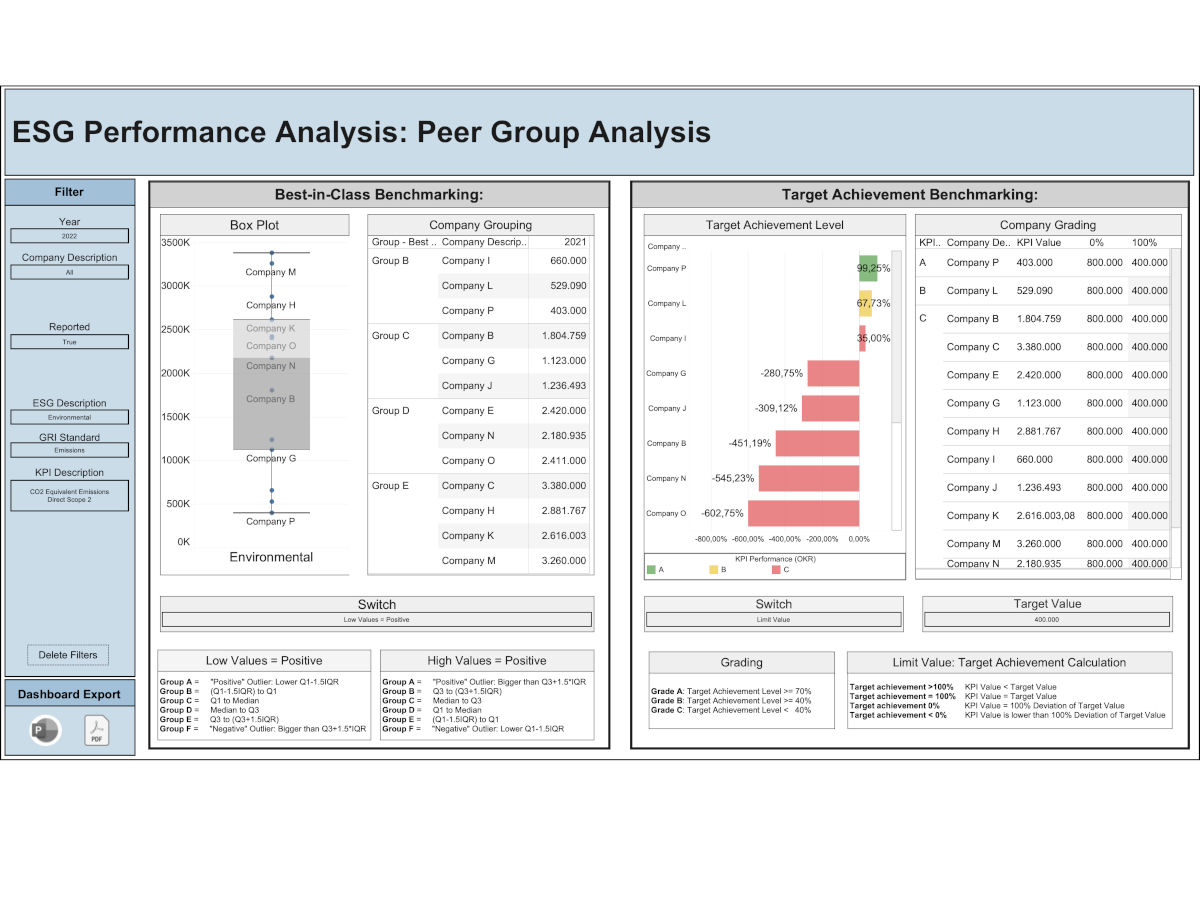

Das erste Dashboard in Abbildung 3 konzentriert sich ausschließlich auf die Vollständigkeit der ESG-Berichte und nicht auf die ESG-Performance. Das Dashboard in Abbildung 4 analysiert hingegen die ESG-Performance der Unternehmen. Beide komplementären Benchmarking-Methoden sind im Dashboard enthalten. Es ist wichtig zu beachten, dass das System die Leistung eines Unternehmens immer nur für eine Kennzahl analysieren kann. Die Kennzahlen umfassen verschiedene Einheiten wie Tonnen, Liter oder Prozent, die nicht aggregiert werden können.

Auf der linken Seite des Dashboards kann der Nutzer das Best-in-Class-Benchmarking durchführen. In diesem Fall ist die Kennzahl "CO2-Emissionen Scope 1" ausgewählt. Der Boxplot auf der linken Seite zeigt die Performance der Unternehmen. Je niedriger die Werte im Boxplot, desto besser ist die Performance für diese Kennzahl. Auf der rechten Seite des Dashboards kann der Systembenutzer das "Zielerreichungs-Benchmarking" durchführen. Das Balkendiagramm auf der linken Seite visualisiert den Grad der Zielerreichung.

In der Vollständigkeitsanalyse im ersten Dashboard liegen die festen Grenzen bei 0 und 100 Prozent Zielerreichungsgrad. Das Ziel ist immer, 100 Prozent zu erreichen. Kennzahlen wie "CO2-Emissionen Scope 1" haben keine festen Grenzen. Für diese Kennzahl gilt: je niedriger der Wert, desto besser die Leistung. Unternehmen können somit unter dem gesetzten Zielwert liegen, was eine Zielerreichung von mehr als 100 Prozent bedeuten würde. Eine Herausforderung besteht darin, die Untergrenze zu bestimmen. Unternehmen können um ein Vielfaches vom Zielwert abweichen. Das System legt die 100-Prozent-Abweichung vom Zielwert als Untergrenze fest. 100 Prozent Abweichung vom Zielwert bedeutet 0 Prozent Zielerreichung.

In Abbildung 4 weichen viele Unternehmen mit negativen Zielwerten stark vom Ziel ab. Nur drei Unternehmen weisen positive Zielwerte auf. Die detaillierten Ergebnisse der Analyse sind in der Tabelle auf der rechten Seite dargestellt. Die Tabelle zeigt, welche Werte notwendig sind, um einen Zielerreichungsgrad von 0 und 100 Prozent zu erreichen. Diese Werte variieren in Abhängigkeit von der gewählten Berechnungsmethode und den unterhalb der Tabelle definierten Zielwerten.

Abb. 4: ESG-Performance-Analyse

Anwendungsszenarien

Das beschriebene ESG-Performance-Dashboard hat verschiedene Anwendungsszenarien. Der Nutzer kann einen Unternehmensvergleich wie auch eine Zielerreichungsanalyse durchführen. Aufgrund der Vielfalt der ESG-KPIs kann der Systemnutzer die Analyse interaktiv mit individuellen Zielwerten, Bewertungsmethoden und Filtern an seine Bedingungen anpassen. Mit den beiden komplementären Benchmarking-Methoden bietet das System eine mehrdimensionale Analyse.

Zusammenfassung

Das entwickelte ESG-Benchmarking-System ist ein Instrument zur Entscheidungsunterstützung für verschiedene ESG-Anwendungsszenarien. Es bietet Transparenz hinsichtlich des Vollständigkeitsgrads und der ESG-Performance. Der Nutzer des Systems kann zwei komplementäre Benchmarking-Methoden zur Analyse nutzen, was zu einer hohen Flexibilität führt. Sowohl unternehmensinterne als auch -externe Nutzergruppen können das System in unterschiedlichen Anwendungsszenarien nutzen. Die Prozessschritte der Datentransformation, des Ladens und der Visualisierung sind vollständig automatisiert, was den manuellen Aufwand auf ein Minimum reduziert. Aufgrund der sich ständig ändernden ESG-Anforderungen muss das System jedoch auch in Zukunft weiterentwickelt werden.

Weitere Informationen

[AmS20] Amel-Zadeh, A. / Serafeim, G.: Why and How Investors Use ESG Information: Evidence from a Global Survey. In: Financial Analysts Journal 2020, Vol. 74 (3), S. 87–103

[Cam94] Camp, R.: Benchmarking. Carl Hanser Verlag 1994

[Ecc20] Eccles, R. et al.: The Board’s Role In Sustainability. In: Harvard Business Review 2020, Vol. 98 (5), S. 48–51

[Kim22] Kim, M. et al.: Analyzing the Effects of Topics Underlying Companies’ Financial Disclosures about Risk Factors on Prediction of ESG Risk Ratings: Emphasis on BERTopic. In: IEEE International Conference on Big Data (Big Data) 2022, S. 4520–4527

[KrP22] Kramer, M. / Pfitzer, M.: The Essential Link Between ESG Targets & Financial Performance. In: Harvard Business Review 2022, Vol. 100 (5), S. 48–51

[Twi22] Twinamatsiko, E. / Kumar, D.: Incorporating ESG in Decision Making for Responsible and Sustainable Investments using Machine Learning. In: International Conference on Electronics and Renewable Systems (ICEARS) 2022, S. 1328–1334